Cada vez que paga su prima de seguro de auto, ya sea mensual o anualmente, probablemente lo hace con pesar. Es difícil pagar por un accidente que no ha ocurrido, y que tal vez nunca ocurra. Por otro lado, si ese accidente sí ocurre, se sentirá aliviado de que su aseguradora cubra la mayor parte de los gastos.

Cuando paga por un seguro, es un poco como hacer una apuesta. Usted está apostando a que podría tener un accidente en algún momento, mientras que la compañía de seguros recibe muchas apuestas y apuesta a que la mayoría de las personas no tendrá accidentes. El dinero acumulado de todos los que tienen seguro con su compañía vendrá al rescate cuando a uno de ustedes le ocurra un accidente.

Incluso sabiendo todo esto, ¿siempre se ha preguntado por qué cobertura completa ¿por qué el seguro de auto es tan caro? Si alguna vez ha visto la diferencia entre el mínimo responsabilidad civil y cobertura completa, entonces habrá notado que hay bastante diferencia en el precio. A continuación le explicamos qué determina ese costo y por qué la cobertura completa es más costosa.

Lo Que Realmente Cubre El Seguro De Auto De Cobertura Completa Para Que Valga El Precio

En realidad no existe una póliza de seguro de auto de “cobertura completa” como tal. Cobertura completa es un término del sector que significa que el cliente cuenta con los tres tipos principales de cobertura de auto: responsabilidad civil, colisión y comprensiva. Aunque las leyes estatales solo exigen el seguro de responsabilidad civil, si su auto está financiado a través de un banco, se le exigirá contratar cobertura completa. Incluso si ya terminó de pagar su auto, si este tiene valor y usted tiene bienes que proteger, su opción más segura es el seguro de cobertura completa.

Según la Asociación Nacional de Comisionados de Seguros, la póliza promedio de seguro de cobertura completa en Estados Unidos es de $1,099 al año, o $92 al mes. Lo que usted realmente pagará variará mucho según dónde viva, qué maneje y otros datos demográficos personales. Como idea general, sin embargo, el promedio se distribuye así:

Responsabilidad Civil $538

Colisión $322

Comprensiva: $148

Qué es cobertura completa ¿realmente vale, además del dinero? Vale su tranquilidad, saber que si ocurre el peor escenario, está cubierto financieramente. Esto es aún más importante a medida que su familia crece y necesita un seguro que proteja a varias personas, incluyendo conductores adolescentes.

Saber que está obteniendo el mejor trato posible puede hacer que pagar esa factura del seguro de auto sea un poco más fácil. Por eso es importante comparar para encontrar la mejor oferta y mantenerse informado sobre los factores que afectan el costo de las primas de su seguro.

Tener cobertura completa significa que cuenta con los siguientes tipos de protección:

Responsabilidad Civil: Cubre los Costos de la Otra Parte en un Accidente que Usted Causa

Suponga que quiere conducir legalmente en cualquier estado de Estados Unidos. En ese caso, debe llevar el mínimo de responsabilidad civil seguro, o en algunos casos, simplemente poder demostrar que puede cubrir los costos de un accidente. La mayoría de los estados tienen un monto mínimo de responsabilidad civil establecido por ley. Tenga en cuenta que, si solo lleva seguro de responsabilidad civil, eso significa que si causa un accidente y su auto resulta dañado, no recibirá ayuda para pagar las reparaciones. Los reclamos de responsabilidad civil solo se pagarán a la parte que usted golpeó en el accidente. Además, si solo lleva el monto mínimo de responsabilidad civil y golpea un auto costoso o causa un accidente con lesiones graves o fallecimientos, no será suficiente para protegerlo de demandas adicionales.

Colisión: Cubre sus Costos Personales Después de un Accidente que Usted Causa

El seguro de colisión no es obligatorio por la ley estatal, pero casi con certeza lo exigirá cualquier banco que le preste dinero para comprar un auto. También es simplemente una buena idea para protegerse a usted y a sus bienes. En términos simples, el seguro de colisión le paga reclamos a usted después de un accidente que usted causa. Recuerde, la responsabilidad civil solo paga a la otra parte, y la colisión es lo que le pagará a usted. Sin embargo, hay un poco más que eso. Estas son las principales cosas de las que se encarga la cobertura de colisión:

-Reclamos relacionados con un accidente que usted cause con otro auto

-Reclamos relacionados con su auto chocando contra un objeto como un árbol

-Volcaduras

-Otro conductor choca su auto y no tiene seguro o suficiente cobertura de responsabilidad civil para cubrir todos los costos

Si todavía estaba pagando un auto nuevo y lo perdió totalmente en un accidente causado por usted sin seguro de colisión, seguiría debiéndole al banco el monto total por un auto que ya no puede manejar.

Comprensiva: Cubre Sus Costos Por La Mayoría De Los Daños A Su Automóvil Que No Sean Por Colisión

Las colisiones no son los únicos peligros que enfrenta su auto. La cobertura comprensiva es la protección general que protege su auto de robo, vandalismo y daños que no son causados por accidentes. Estas son las cosas que normalmente cubre el seguro comprensivo:

-Clima y desastres naturales

-Robo

-Vandalismo / Disturbios

-Daños causados por animales

-Objetos que caen

Los tres tipos de seguro trabajando juntos se conocen como “cobertura completa”. Todos están sujetos a deducibles y límites que puede subir o bajar para equilibrar la mitigación de su riesgo con las primas que está dispuesto a pagar.

Cómo Deciden las Compañías de Seguros Qué Primas Pagará Usted

El seguro se trata de riesgo, por lo que calcular sus primas de seguro es una experiencia muy personal. Las aseguradoras utilizan estadísticas y tablas de riesgo para determinar cuánto riesgo están dispuestas a asumir y cuánto deben cobrar por ello. Cada compañía evalúa el riesgo de forma un poco distinta, pero hay algunos factores clave que influyen en las primas de todos. Algunos tendrán mucho sentido, y otros podrían sorprenderlo. Veamos qué factores clave influyen en sus primas de seguro de auto para la cobertura completa.

Vehículo (Marca, Modelo, Año)

Su auto es uno de los principales componentes asegurados, así que, por supuesto, su valor tendrá mucho que ver con sus tarifas de seguro. Cuanto más valioso sea el auto, más aumentarán sus primas. Los autos nuevos, los autos de lujo y los clásicos antiguos son todos bastante costosos de asegurar. Si está en el mercado para comprar un auto nuevo, puede llamar a su agente de seguros para ver cómo se verán afectadas sus tarifas actuales.

Ubicación geográfica

La ubicación geográfica no solo se refiere a la región o el estado en el que se encuentra, sino que llega hasta el código postal en el que reside. Su ubicación geográfica está vinculada al tipo de condiciones climáticas que puede experimentar, la cantidad de accidentes que ocurren en su área, la cantidad de personas en las carreteras, y más.

Edad del Conductor (Y a veces el género)

La experiencia al volante importa, y los conductores más jóvenes, especialmente los nuevos conductores adolescentes, tendrán primas mucho más altas porque causan la mayoría de los accidentes de alto costo cada año. Los conductores de mediana edad se consideran los de menor riesgo y tendrán mejores tarifas. Los conductores mayores podrían ver un aumento debido a la cantidad de accidentes con reclamos menores que su grupo de edad puede acumular. Algunos estados permiten que el género sea un factor en las primas, mientras que otros no.

Estado Civil

Casarse es un hito enorme en la vida de cualquier persona por muchas razones. También es una señal de madurez, y estadísticamente, las personas casadas son conductores más cuidadosos. Puede disfrutar de tarifas más bajas cuando se casa y aprovechar los planes familiares que pueden reducir el costo total de su seguro.

Historial de manejo / historial de reclamos

Incluso un solo accidente aumentará considerablemente sus primas. Si tiene multas por exceso de velocidad, manejo imprudente o DUI, también verá primas más altas e incluso podría tener dificultades para obtener o mantener una póliza. Evitar accidentes e infracciones debe ser una prioridad, tanto por su propia seguridad como para mantener bajas sus tarifas de seguro.

Puntaje Crediticio

Esto podría sorprenderle, pero su puntaje de crédito afecta sus tarifas de seguro y su capacidad para obtener cobertura en primer lugar. Estadísticamente, las personas con mal crédito le cuestan más en reclamos a las aseguradoras. Si tiene un crédito excepcionalmente bajo, podría ser rechazado por las aseguradoras tradicionales y tener que recurrir a una compañía especializada en conductores de alto riesgo. Si, como la mayoría de los estadounidenses, tiene un puntaje promedio, puede mejorarlo pagando sus saldos y asegurándose de realizar todos sus pagos mínimos a tiempo.

Cobertura Previa

Una interrupción en la cobertura puede dificultarle obtener un seguro nuevamente o hacer que pague tarifas más altas. Siempre es buena idea mantener algún tipo de seguro activo en todo momento, incluso si no tiene un auto por un tiempo. Puede obtener un seguro para no propietarios a una tarifa más baja.

Millas Manejadas Anualmente

Cuanto más conduzca, mayor será el riesgo de tener un accidente. Si no se traslada al trabajo o tiene un auto guardado, asegúrese de que su aseguradora lo sepa, ya que esto podría reducir su tarifa.

Selecciones De Cobertura Y Deducibles

La responsabilidad civil es más económica que la cobertura completa, pero implica bastante más riesgo para usted. También existen otros complementos, como el seguro de auto de alquiler, la asistencia en carretera y la cobertura de brecha, que puede elegir contratar por un cargo adicional. También puede elegir qué tan bajo o alto sea el deducible que está dispuesto a pagar por los reclamos. Un deducible es la cantidad que usted paga de su bolsillo antes de que el seguro entre en vigor en un reclamo. Si elige un deducible más alto, entonces tendrá primas más bajas.

Descuentos elegibles

Finalmente, cada compañía tiene un conjunto de descuentos según el tipo de clientes que busca atraer y el modelo de riesgo con el que trabaja. Al comparar tarifas, asegúrese de tener en cuenta cualquier descuento disponible del que pueda aprovecharse. Los descuentos pueden provenir de su profesión, manejo seguro, buenas calificaciones, pago anticipado de primas, y otros tipos.

Estos factores determinarán el monto de sus primas, sin importar el tipo de póliza que adquiera. Por supuesto, mientras mejor sea la póliza, más costosa será. Si la aseguradora asume más riesgo, le cobrará más en consecuencia. Usted puede ayudar a reducir sus costos asumiendo más riesgo propio, es decir, aumentando el deducible que está dispuesto a pagar en caso de un accidente.

Ejemplos Específicos de Por Qué el Seguro de Cobertura Completa Es Más Costoso (Pero Vale la Pena)

Ejemplo n.º 1:

Supongamos que va manejando al trabajo una mañana, un poco apurado porque va tarde, y accidentalmente choca por detrás a otro auto por ir demasiado cerca. Ambos autos resultaron dañados, pero por suerte nadie salió herido. Supongamos que cada auto tiene alrededor de $1,000 en daños de carrocería para reparar.

Si tiene solo responsabilidad civil: la persona a la que golpeó presentará un reclamo a su seguro y le pagarán las reparaciones. Lamentablemente, usted tendrá que pagar sus propios daños, así que esos $1,000 completos saldrán de su bolsillo. La aseguradora solo paga la mitad de los daños.

Si tiene cobertura completa: ambas partes pueden presentar reclamos. Usted tendrá que pagar su deducible, pero su seguro cubrirá el resto. En este ejemplo, la aseguradora cubre la mayor parte de la cuenta, o el doble del monto. Ahora puede ver fácilmente por qué la cobertura completa cuesta más en primas, y por qué representa mucho más riesgo para la aseguradora.

Ejemplo n.º 2:

Una fuerte tormenta de granizo golpea su Escalade nuevo con abolladuras del tamaño de una pelota de softball. No es agradable, y los daños se acercan a los $10,000.

Si tiene solo responsabilidad civil: si tuvo la suerte de pagar en efectivo por este buen auto y contrató solo responsabilidad civil para ahorrar en primas, no recibirá ninguna ayuda de su aseguradora. Los daños tendrán que salir de su propio bolsillo.

Si tiene cobertura completa: si obtuvo un préstamo para este vehículo y contrató cobertura completa, entonces está de suerte. Después de pagar un deducible, el resto de la cuenta será pagado por su cobertura. En este ejemplo, la aseguradora pasó de no pagar nada a pagar casi $10,000. Este es otro gran ejemplo de por qué el seguro de cobertura completa cuesta más mantener.

¿Necesita seguro de cobertura completa?

Si bien no todos necesitan cobertura completa, es seguro decir que más personas la necesitan de las que no. ¿Cómo puede determinar si la cobertura completa es necesaria para usted? Eche un vistazo a los siguientes factores que le ayudarán a decidir.

¿Todavía está pagando cuotas de su auto?

Si utilizó un préstamo para comprar su auto, como muchos de nosotros, su banco le exigirá cobertura completa para proteger su inversión. Mantener la cobertura completa suele ser una obligación que acepta al financiar un auto nuevo o usado.

Si su auto está totalmente pagado, ¿puede permitirse reemplazarlo si se lo roban o queda pérdida total?

Los autos son costosos. Incluso si pagó su auto por completo y ya no tiene ninguna obligación con un banco, tener cobertura completa probablemente siga siendo lo mejor para usted. A menos que sea muy adinerado, probablemente no pueda comprar un segundo auto si este resulta dañado sin la ayuda de un seguro. Las reparaciones de autos también pueden ser muy costosas, y tendría que pagarlas usted mismo a menos que decida mantener la cobertura completa.

¿Es su Auto Realmente Costoso?

Cuanto más costoso sea su auto, más necesita la cobertura completa para protegerlo. Si tiene un auto de lujo o un auto clásico antiguo, querrá tener toda la protección de cobertura que pueda costear.

¿Maneja mucho? ¿Cómo son las condiciones de la carretera?

Cuanto más tiempo pase en la carretera, más probable será que se vea involucrado en uno o más accidentes en su vida. Si donde vive hay mucho clima severo, entonces la protección de cobertura completa tiene aún más sentido para usted.

¿Quién tiene la culpa de los accidentes en su estado?

En algunos estados, la culpa se evalúa en una escala móvil. Podrían determinar que usted tiene un 60% de responsabilidad en un accidente, y si no cuenta con cobertura completa, podría terminar pagando el 60% de los gastos aunque el accidente no haya sido completamente su culpa.

En la mayoría de los casos, llevar cobertura completa vale la pena por los pagos adicionales de la prima. No solo los autos individuales son costosos, sino que los daños a la propiedad y los gastos médicos son extremadamente costosos y siguen aumentando de precio. Los accidentes con víctimas fatales son aún más costosos, y usted no quiere verse involucrado en uno de ellos sin la mayor cantidad de seguro que pueda pagar.

Cómo Encontrar las Tarifas Más Económicas para el Seguro de Auto de Cobertura Completa

Muchos detalles pequeños y grandes se toman en cuenta para calcular la prima de seguro de una persona. Su cotización para la misma cobertura con la misma compañía será diferente a la de su vecino. Para saber cuál será su tarifa, necesita obtener cotizaciones de varias compañías y compararlas. Comparar precios es la mejor manera de saber qué compañía tiene la mejor oferta para usted. Debe hacerse cuando compra seguro por primera vez, cada vez que cambia de aseguradora, y aproximadamente una vez al año solo para asegurarse de que sigue teniendo la mejor oferta.

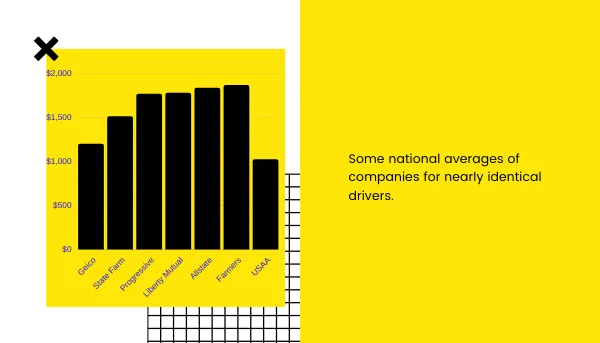

No todas las compañías calculan las tarifas de la misma manera. Por ejemplo, aquí hay algunos promedios nacionales de diferentes compañías competidoras para conductores casi idénticos:

Algunas compañías requieren una membresía para poder afiliarse, y otras requieren servicio militar, como USAA. Al comparar cotizaciones, asegúrese de comparar el mismo tipo de póliza con los mismos deducibles y límites. De lo contrario, podría estar comparando peras con manzanas.

Si no le gustan las tarifas que le cotizan, hay cosas que puede hacer para conseguir un mejor trato. Puede aumentar su deducible o prepagar su seguro. Prepagar significa pagar en un solo monto anual en lugar de mensualmente. Para ahorros a largo plazo, puede trabajar en mejorar su puntaje crediticio y mantener un historial de manejo seguro.

Pida a su agente o corredor de seguros que lo ayude a aprovechar todos los descuentos para los que califica y a trabajar para obtener otros. Si ha tenido un accidente o multas, tenga en cuenta que permanecen en su historial durante aproximadamente siete años. Vale la pena revisar sus tarifas cada año en caso de que se eliminen estas marcas negativas de su historial.

Si atraviesa dificultades temporales, no deje que su seguro caduque. No solo es ilegal manejar sin él, sino que una interrupción también puede hacer que sea más caro obtenerlo después. Llame a su compañía de seguros para acordar un plan de pagos. Muchas personas vivieron esto recientemente en 2020 debido a la pandemia de COVID. Las compañías de seguros trabajaron con sus clientes para ayudarlos a mantenerse asegurados. Es importante recordar que, aunque el seguro parezca “un mal necesario”, su compañía de seguros es, de hecho, su aliada. A menudo trabajarán con usted si es sincero sobre los problemas que enfrenta.

¿Nuevo en Cheapest Auto Insurance?

Como comentamos, el seguro de auto de cobertura completa puede ser muy costoso. No debería costarle un ojo de la cara tener su vehículo totalmente cubierto. Aquí en Cheapest Auto Insurance podemos ofrecerle una cotización de seguro de cobertura completa que no arruinará su presupuesto. ¡Nuestros representantes están listos para ayudarle a obtener cobertura completa hoy mismo! Llámenos hoy al 918-744-5145 o obtenga una cotización en línea aquí!